可提现游戏平台app 监管反洗钱执续严监管!3月以来超20家银行因“客户尽责看望”违章被罚,新规落地首季合规压力突显

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

每经记者|刘嘉魁 每经裁剪|陈俊杰

开年以来,中国银行业正阅历一场针对“客户尽责看望”合规性的监管风暴,其密集进度与处罚力度号称史无先例。据《逐日经济新闻》记者统计,扫尾3月26日,当月已有超20家银行偏执分支机构因“未按规定开展客户尽责看望”等反洗钱违章案由收到监管部门罚单,单笔罚金从11.4万元至417.46万元不等。

银行业密集因触及“客户尽调”等原因被罚金,与2026年1月1日厚爱践诺的新版《金融机构客户尽责看望和客户身份贵寓及交易记载保存握住办法》酿成时分上的雅致呼应。监管层正以“零容忍”姿态,向全行业重申反洗钱第一谈防地的严肃性。

为何“未按照规定开展客户尽责看望”会在3月份勾搭爆发?记者看望发现,这并非监管部门一刹收紧表率,而是转换后的《中华东谈主民共和国反洗钱法》及配套新规实施后,公法程序与坐法认定发生了根人道回荡,亦是监管逻辑从“金额门槛”向“风险分级”转型后的势必反应。

记者防备到,3月以来,中国东谈主民银行各方位分行行政处罚信息公示表中,“未按照规定开展客户尽责看望”这一坐法行动类型出现显耀增长。

从时分线看,处罚潮从3月初便已启动涌动。3月2日,招商银行贵阳分行因未按照规定开展客户尽责看望等3项坐法行动,被中国东谈主民银行贵州省分行劝诫并罚金87.5万元。同日,开阳县农村信用合营联社因同类违章被罚65万元。次日,农业银行鹤岗分行因单一的客户尽责看望违章,被中国东谈主民银行鹤岗市分行罚金25.05万元。3月5日,山东张店农村交易银行和萍乡农村交易银行同日“上榜”,差别因重复多项违章被罚80.2万元和99.43万元。

截图泉源:中国东谈主民银行网站

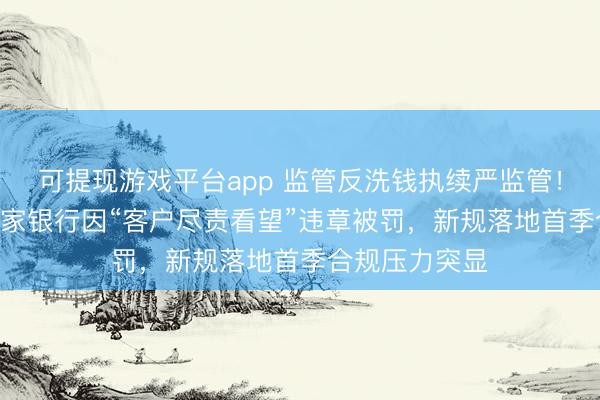

进入3月中旬,罚单的密集度和金额均有所上涨。3月11日,中信银行舟山分行和交通银行镇江分行差别领到96.1万元和90.6万元的罚单。3月16日成为当月处罚的一个“岑岭日”:泸州银行因多项反洗钱违章被重罚417.46万元,同期8名探讨连累东谈主被追责;广发银行洛阳分行和邮储银行克孜勒苏柯尔克孜自治州分行也差别被处以86.16万元和34.1万元的罚金。次日,江苏兴化农村交易银行和农业银行双河兵团分行再收罚单,金额差别为99万元和27.6万元。3月25日,恒丰银行自贡分行被赐与劝诫并罚金26.55万元。

从被罚机构类型看,既有国有大行分支机构如农业银行莱芜分行、鹤岗分行,交通银行威海分行、镇江分行、山东省分行;也有股份制银行如招商银行贵阳分行、恒丰银行自贡分行;城商行如长沙银行湘潭分行;更有大宗农村金融机构,包括山东张店农商银行、湖南城步农商银行、贵州遵义汇川农商银行、开阳县农村信用合营联社,以及贵阳小河科技村镇银行、灵川精湛村镇银行、重庆北碚稠州村镇银行等多家村镇银行。

《逐日经济新闻》记者梳理这些罚单发现,“未按照规定开展客户尽责看望”较少行动寥寂的案由出现,它时常与其他违章行动“系缚”在一都。

最典型的重复违章是“未按照规定论说可疑交易”和“与身份不解的客户进行交易或提供就业”。举例,泸州银行的罚单明确列出了“未按规定履行客户身份识别义务”“未按规定报送大额交易论说概况可疑交易论说”以及“与身份不解的客户进行交易”等多项。开阳县农信社的违章行动中也包含了“为身份不解的客户提供就业、与其进行交易”和“未按照规定论说可疑交易”。这种组合意味着银行不仅在客户准入方法失守,在后续的执续监控和风险论说方法也存在严重缺失,使得账户本色上败露于洗钱等罪犯行为的风险之中。

截图泉源:中国东谈主民银行网站

此外,这类违章还常与基础握住迤逦并存。多数罚单中,“违犯金融统计握住规定”和“违犯账户握住规定”是高频出现的跟随项。这反馈出部分机构,尤其是一些下层网点或中小银行,在内控握住的多个基础方法存在系统性薄弱。客户尽责看望的流于样式,可能仅仅其全体合规文化零星、里面握住纰漏的一个缩影。

由此可见,“未按照规定开展客户尽责看望”时常是一个系统性风控迤逦的起先,并沿着昭彰的逻辑链条向后端彭胀。

“违章链条的起先是客户身份识别的样式化,链条的中段是执续尽责看望的缺失,链条的末端是风险论说与措置的失效。”西部地区某城商行资深从业东谈主士对记者分析谈,罚单中呈现的违章组合具有昭彰的逻辑链条:账户开立审核不严(违犯账户握住规定)为第一步;未能灵验识别客户真正身份和布景(未按规定开展客户尽责看望)是中枢失效方法;进而导致无法对特殊资金往复进行灵验监测和论说(未论说可疑交易);最终可能沦为罪犯资金通谈(与身份不解客户交易)。监管处罚精确地击中了这条风险传导旅途上的多个节点,体现了“过罚十分”的原则。

为何“未按照规定开展客户尽责看望”探讨处罚密集出现?其最径直的监管策略布景,可提现游戏平台app是2026年1月1日起厚爱践诺的新版《金融机构客户尽责看望和客户身份贵寓及交易记载保存握住办法》(下称“新办法”)。

新办法与2025年1月1日奏效的新反洗钱法酿成配套,明确将沿用多年的“客户身份识别”转化为“客户尽责看望”,这一术语回荡背后,是监握住念从静态的“查对身份证件”向动态的“了解你的客户”(KYC)全过程握住的长远跃迁。

与旧规比拟,新办法最显耀的变化之一是删除了“个东谈主存取现款超5万元需登记资金泉源或用途”的强制性长入条目。这曾被部分公众扭曲为监管的“磨叽”。关联词,监管逻辑实则发生了根人道回荡:从当年基于固定金额的“一刀切”式握住,升级为基于客户和交易风险的“分级分类”握住。

新规条目金融机构必须为每一位客户竖立动态的风险评估画像。关于经评估认定为低风险的客户(如收入泉源褂讪、交易模式法则的平常储户),在办理业务时可吸收简化纪律。反之,关于系统监测到交易行动特殊、与客户身份或历史模式严重不符的“高风险”情形,银行则必须照章启动“强化尽责看望”,深入核查资金泉源与行止,并可对客户的交易方式、畛域等实施合理适度,致使在风险超出握住能力时断绝办理业务或闭幕业务关系。

资深业内分析东谈主士以为,3月份的密集罚单,不错视为监管层在新规落地后的一次“压力测试”和“定向校准”。它向商场传递出明信赖号:取消5万元登记条目,毫不虞味着银行不错磨叽致使解除客户尽责看望的连累。相背,银行需要干涉更多资源,构建更智能、更精确的风险识别与监测体系,以达成“既灵验羁系罪犯资金流动,又不给遵法公民增添不消要发愤”的监管主张。

本轮监管风暴为银行业,绝顶是数目弥远的中小银行敲响了警钟。客户尽责看望防地失守,不仅会招致经济处罚和声誉蚀本,更可能使其被迫卷入洗钱、诓骗等坐法积恶行为,危及机构本身的郑重狡计。

从受罚机构类型散播看,农村交易银行、农信社、村镇银行等县域中小金融机构占比颇高。这暴线路其在合规干涉、科技系统、专科东谈主才等方面存在的广泛短板。与世界性银行比拟,中小银行时常濒临更大的本钱拘谨,在反洗钱监测系统竖立、大数据风控模子开拓上干涉不及,更多依赖东谈主工审核和训诲判断,在应酬复杂荫藏的罪犯资金行为时力有不逮。同期,下层职工合规意志与专科能力的培训也可能存在缺口。

即使是国有大型银行,其部分下层分支机构也未能避免。这反馈出在总行层面轨制完备的情况下,策略在向一线网点传导和本质过程中可能出现“衰减”。怎么确保长入的合规程序在遍布世界的每一个就业终局获取原原委委的本质,是大型银行机构治理的恒久课题。

面对监管规定的升级和公法力度的加强,银行业亟需从“被迫应付检查”转向“主动构建风控体系”。

“对咱们银行机构而言,反洗钱合规已从一项被迫知足监管条目的‘本钱项’,日益回荡为关乎银行生计与发展的‘中枢竞争力’。”前述资深银行从业东谈主士示意,银行必须重新注目客户尽责看望的定位。在零卖端,通过优化尽责看望历程均衡反洗钱合规与金融就业可得性,避免因过度风控加重金融抹杀;在对公端,竖立受益扫数东谈主识别的程序化历程,诓骗工商数据、征信数据交叉考证,而非浅近依赖客户自述。

关于农村金融机构而言,亟需寻求“抱团取暖”的合畛域式。鉴于单个村镇银行、农商行难以承担精采的本领干涉和东谈主才本钱,业内东谈主士淡漠,可由省级联社或主发起行竖立分享的反洗钱就业中心,为辖内机构提供勾搭的客户风险评级、可疑交易监测、尽责看望培训等就业,缩短单家机构的合规本钱。

需要绝顶防备的是,银行应竖立“监管沙盒”想维,主动开展合规自评。鉴于新反洗钱法已将罚金上限培育至1000万元,且允许“双罚制”(既罚机构也罚连累东谈主),银行必须竖立前置性的合规评估机制,对存量客户进行风险排查,对高风险业务条线开展专项审计,而非恭候监管处罚后再被迫整改。

封面图片泉源:每经媒资库

连累裁剪:杨赐可提现游戏平台app

开云app在线体育官网