澳门游戏网 华泰 | 走运: 民航展现较强量价及老本传导智商

中枢不雅点

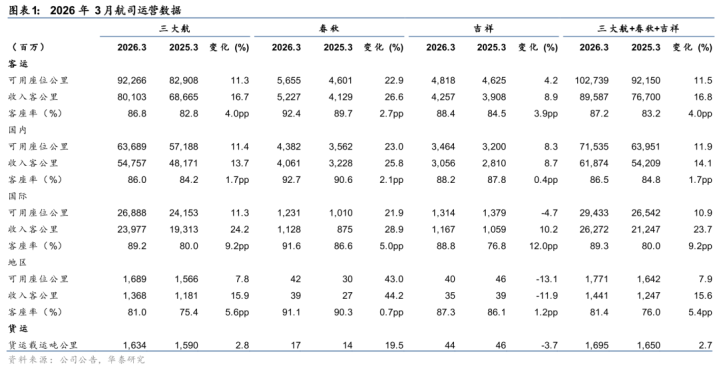

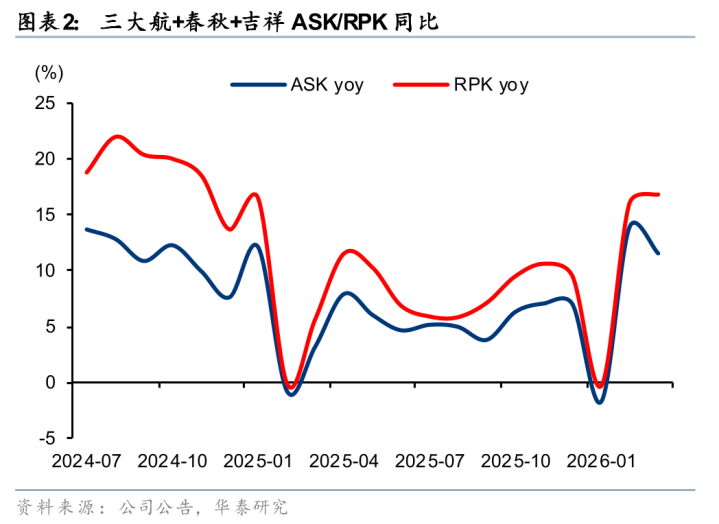

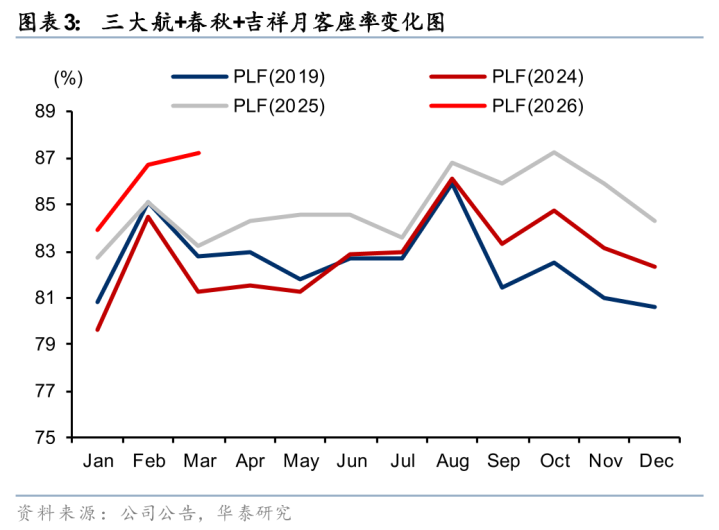

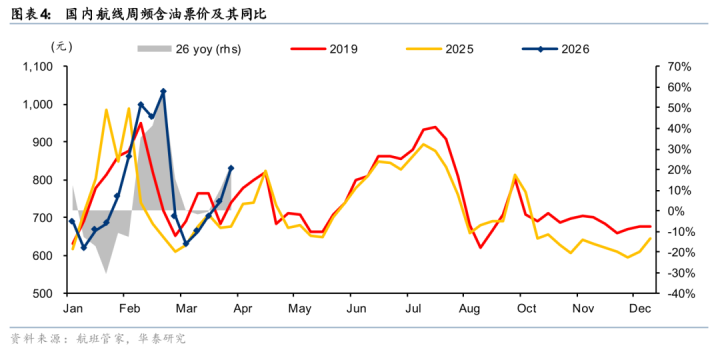

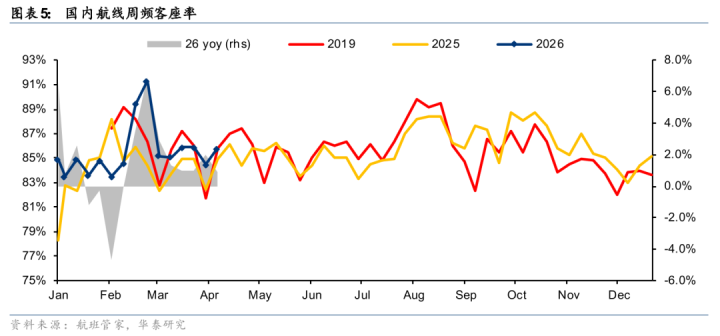

3月或由于春运错期及外洋线需求焕发,民航数据较为康健,三大航+春秋+祥瑞ASK/RPK阔别同增11.5%/16.8%,客座率同增4.0pct至87.2%,且比1-2月高1.9pct。同期3月票价稳步栽植,字据航班管派系据,第10周-13周(3/2-3/29)国内线含油票价同增2.9%。另外4月燃油老本虽大幅上升,但4月第二周(4/6-4/12)国内线含油票价同增22.7%,航司呈现较强顺价智商。往后瞻望,咱们以为高油价关于板块负面样子或已反馈较为充分,若油价企稳、老本传导抓续,板块有望迎来催化。同期中长久行业供给增速或将保抓低位,景气有望抓续进取,提出积极布局航空板块。

三大航外洋线发达迥殊,客座率进步国内线

3月仍有13天处于春运技巧,三大航(国航/东航/南航,下同)运力栽植较快,ASK同增11.3%,客座率高位不息同比栽植4.0pct至86.8%。其中外洋线迎来迥殊发达,供给同增11.3%,增速与国内线的11.4%周边,而外洋线客座率同增9.2pct至89.2%,高于国内线的客座率86.0%。咱们以为或主要由于原先经中东中转搭客(东南亚/日航/大洋洲-欧洲等),转由中国中转造成需求增量,同期进出境游需求仍较为焕发。分航司看,国航客座率改善最为清爽,同增6.6pct至86.3%,进步南航的85.8%,东航客座率仍在三大航中首先,同增4.5pct至88.7%。

春秋发达全标的亮眼,祥瑞运力增速有所回暖

春秋航空3月不仅受益于遨游实力增强,运力增长清爽脆于行业,且客座率稳步栽植。公司ASK同增22.9%,可提现游戏app客座率同增2.7pct至92.4%。其中中日航路减班对其外洋线的影响减弱,东南亚及韩国等线或造成有用补充,外洋线ASK同增21.9%,客座率同增5.0pct至91.6%;另异邦内线发达牢固,ASK同增23.0%,客座率同增2.1pct至92.7%。祥瑞航空运力投放有所回暖,3月ASK同增4.2%,客座率同增3.9pct至88.4%。运力或更多投放至国内线,ASK同增8.3%,客座率同增0.4pct至88.2%;外洋线ASK虽同降4.7%,但客座率同比大幅栽植12.0pct至88.8%。

4月上旬票价涨幅清爽,我国航司或可展现较强顺价智商

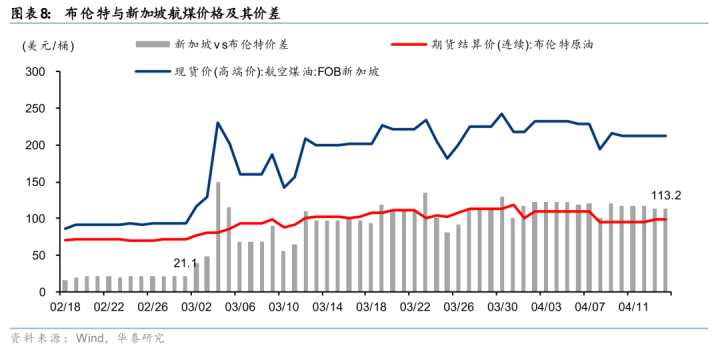

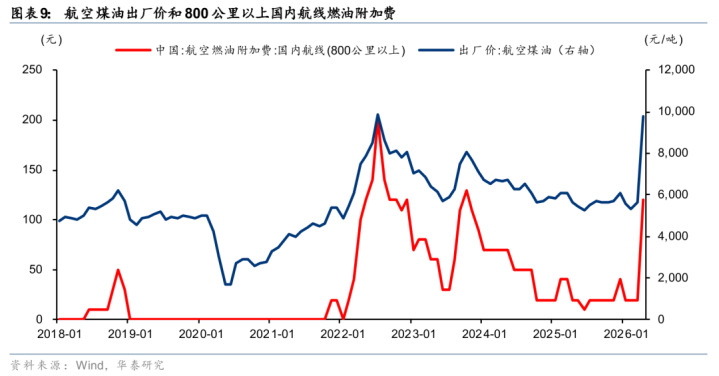

4月我国航煤出厂价环比栽植74%至9802元/吨,同期4月5日起,我国国内航路燃油附加费800公里以下/以上养息至60/120元,环比栽植50/100元,咱们测算燃油附加费约可遮盖三大航/春秋/祥瑞54%/66%/63%的燃油老本高潮。另外字据航班管家,4月第二周(4/6-4/12)国内线含油票价同增22.7%,或可较为有用的遮盖燃油老本栽植,且同期国内线客座率未见下滑,同比小幅栽植0.9pct,往后需不息追踪民航顺价抓续性。同期外洋线在免签计策镌汰、中东中转受限的股东下,收益水平相同有望发达较好。

投资论断:股价存在配置能源,积极布局航空板块

短期油价压力派遣,航司老本传导效劳较好,且估值已融会诱骗力。往后瞻望,原谅航司顺价智商抓续性,中长久行业仍处于供需改善周期,一季度三大航+春秋+祥瑞+海航飞机净退出5架,比较25年末下落0.15%,供给增速或将保抓低位;需求端公商务回暖、进出境游快速增长、银发经济、家庭出游、春/秋假等身分,或股东需求端精湛发达,重叠“反内卷”,抓续看好景气底部进取。提出积极布局航空板块。

风险教导:民航需求增长不足预期、供给增速超预期、油汇风险、竞争加重、安全事故。

关系研报

研报:《民航展现较强量价及老本传导智商》2026年4月16日

沈晓峰分析师S0570516110001|BCG366

黄凡洋分析师S0570519090001|BQK283澳门游戏网

ag官方网站登录入口